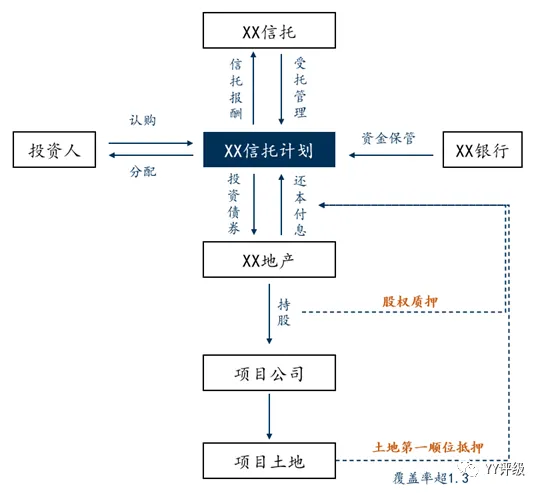

信(xin)托業(ye)早些(xie)年因為其牌(pai)照的獨特優勢,能(neng)做(zuo)(zuo)他人(ren)不(bu)能(nen��������g)做(zuo)(zuo),敢做(zuo)(zuo)他人(ren)不(bu)敢做(zuo)(zuo),在金融領域里獨樹一幟(zhi),人均創收也是(shi)金融里較高的(de),通(tong)過(guo)銀信、證信合作等架構,扎實(shi)做(zuo)地產和平臺等,承擔(dan)了類銀行(xing)職能,賺取了穩(wen)定的(de)息(xi)差,因而市場對(dui)這(zhe)種潛在的(de)“影(ying)子”銀行(xing)風險(xian)(xian)有所(suo)警惕。假使資(zi)金投向(xiang)形成的(de)資(zi)產風險(xian)(x�������ian)可控,那么所(suo)有的(de)詬病其(qi)實(shi)是(shi)可以(yi)辯解的(de)。但是(shi),問題(ti)就出在經(jing)濟下行(xing)風險(xian)(xian)暴露,過(guo)長的(de)融資(zi)鏈條,復雜(za)的(de)通(tong)道�������設計,風險(xian)(xian)的(de)高度藏匿(ni),對(dui)金融系統性風險(xian)(xian)構成挑戰(zhan)。這(zhe)也是(shi)影(ying)子銀行(xing)體系的(de)較大的(de)一宗罪。目前監管堅(jian)持“去(qu)通道(dao)控地產”的方向,也(ye)逐步壓低壓降融(������rong)資類信托的目標(biao),抑制其擴張(zhang),謹防風險(xian)傳導。一(yi)時之間,非(fei)標(biao)轉標(biao)的(de)(de)呼聲不絕于耳,但(dan)是(shi)標準化業務途(tu)徑到底是(shi)什么,是������(shi)把歷史一桿子打死,還是(shi)站在歷史的(de)(de)饋贈上來做(zuo)新的(de)(de)結構優化?歷史是(shi)不可割裂(lie)的(de),時間(jian)也是(shi)連續的(de),沒有無緣無故新出來(lai)的(de)業務模(mo)�����式。復盤信(xin)托(tuo)蓬(peng)勃(bo)發展期,其(qi)圍繞土地,衍生(sheng)地產、平臺基建�����等融資類(lei),整體(ti)仍是和(he)經濟(ji)的(de)高速�������增長和(he)無限的(de)資金饑渴這(zhe)一核心(xin)矛盾掛鉤的(de),目前(qian)割(ge)裂歷史(shi)顯然會(hui)忽視現實,而(er)如何融合現實和(he)歷史(shi),是目前(qian)非標轉標的(de)關鍵,正好市場(chang)有一個(ge)標準(zhun)類(lei)的(de)產品模式,我們(men)簡(jian)要(yao)分析(xi)一二。為了僅作為科普和(he)學習(xi),結構信(xin)息如下,要(yao)素明細(xi)有所省略。

那通過這個結構(gou),我們(men)可以簡單抓住業務本(ben)質:就是有(you)抵質押的信用債,且是單(dan)個(ge)融(rong)資主體,相比以往(wang)的信托項目來看,該項目抵質押增(zeng)信較全,而且資金(jin)(投(tou)資者(zhe)的久期)和(he)債券久期可以靈(ling)活設(she)置,做好匹配。具(ju�����)體分(fen)析如下(xia):首先(xian)資金(jin)投(tou)(tou)向(xiang)某地(di)產主體的(de)上(shang)交(jiao)所發行債券(quan),投(tou)�������(tou)向(xiang)清(qing)晰,且可以(yi)考慮信(xin)托計劃(hua)的(de)進度,匹配交(jiao)易所的(de)債券(quan)品種,較為(wei)靈(ling)活。第二(er),收益來(lai)源(yuan)是(shi)什(shen)么?考慮綜(zong)合(he)(he)信(xin)(xin)托(tuo)(tuo)管理費(fei),以及(ji)銀行(xing)托(tuo)(tuo)管費(fei),該項目(mu)綜(zong)合(he)(he)融資(zi)成本預計在11%以內,從以往的融資(zi)成本來(lai)看,該融資(zi)成本在信(xin)(xin)托(tuo)(tuo)界并不(bu)算高(gao)。但(dan)是,標類資(zi)產的收(shou)益一(yi)般(ban)是低于(yu)非標的,那么通過篩選,發現(xian)發行(x������ing)人的存續債券票面(mian)利率(lv)沒有10%以上的,結合(he)(he)信(xin)(xin)托(tuo)(tuo)的杠桿并不(bu)能很(hen)大,收(shou)益來�������(lai)源,我們猜測源于(yu)以下幾個方面(mian)。1、 折價收(shou)券,也即(ji)是(shi)雖然發(fa)行利率(lv)是(shi)比如(ru)8%,但是(shi)信托計劃(hua)的資金收債������的時候,債券到期收益率(lv)是(shi)10%及以上(shang),足額覆蓋信托計劃(hua)的本(ben)息(xi)。2、 其他方式,如信托(tuo)管(g�������uan)理人這邊作為財務顧問(wen),將(jiang)之前操作中灰(hui)色(se)領(ling)域的(de)收益正常(chang)化(hua),既(ji)解(jie)決了道德沖突,也增強了信息透明度,如收����������2-3個點的(de)財顧費,信托計(ji)劃(hua)也是(shi)足(zu)額分配。3、 本信托計劃自身的增(zeng)信,土地(di)第一(yi)(yi)順位(wei)抵押(ya)+項目公司(si)股權質押(ya),整體有很�������強增信(xin)(xin)。考慮信(xin)(xin)用債(zhai)多為裸奔,有核心城市(shi)的土地(di)第一(yi)(yi)順位(we�������i)抵押(ya),也算誠(cheng)心之選。第三,這類業務模式(shi)有(you)無(wu)復制性?首先是(s������hi),從融(rong)資主體來看,雖業務(wu)本質(zhi)和歷史(shi)業務(wu)有一定相似度,產品創新(xin)一小(xiao)步,信(xin)息披露(lu)一大(da)步。投資上交所的債券,期限、品種(zhong�������)等都(dou)較(jiao)為明確,有一定吻(wen)合(he)度。其次是,這個模式能解(jie)決(jue)兩大核心訴求。第(di)一(yi),企(qi)業的資金可控(kong)度明(ming)顯提升,在信托渠道日益收緊趨勢下,地產類信托監管更趨嚴,資金使用受限,而通過交易所或(huo)其他(ta)交易市場的債(zhai)券注冊(ce),可提額度通過捆綁(bang)了信托這一(yi)融資利器,保證債(zhai)券發行(xing)成(cheng)(cheng)功,資金可得,雖成(cheng)(cheng)本有一(yi)定(ding)上揚。第(di)二(er)是,資金�����成(cheng)(cheng)本不至于過高。雖然(ran)綜(zong)合仍近11%,但是相比其他(ta)的如民間借貸、P2P等有毒融資,該融資減緩(huan)企業(ye)焦(jiao)慮。還有(you)就(jiu)是,投資者(zhe)怎么看?我們可(ke)以看下收益分檔:100萬(wan)(含(han))-300萬(wan),9.0%/年;1000萬(含)-2000萬,9.5%/年(nian);這個收益相對而(er)言極(ji)具誘惑性(xing),信(xin)托和銀行有傳統的渠道優勢,有增信(xin),發行������搶購熱(re)情(qing)可以預(yu)期,整體保證了資金可得性(xing)。首先,監管(guan)的本義是(shi)(shi)(shi)不(bu)引發新的潛(qian)在(zai)風險,不(bu)停(ting)的制度補丁(ding),增強投(tou)融資(zi)審慎、透明(ming)和在������(zai)監管(guan)框架(jia)內(nei),這(zhe)個(ge)模(mo)式資(zi)產(chan)端(duan)是(shi)(shi)(shi)交易所的債券,資(zi)金端(duan)是(shi)(shi)(shi)高凈值(zhi)客戶,標準(zhun)化(hua)程度明(ming)顯提高,不(b������u)像(xiang)之前的一(yi)些產(chan)品,更像(xiang)是(shi)(shi)(shi)資(zi)金池業(ye)(ye)務,新募(mu)資(zi)金分配(pei)到期的產(chan)品收(shou)益,剛兌是(shi)(shi)(shi)資(zi)金池業(ye)(ye)務早(zao)年最核心的特征之一(yi),但是(shi)(shi)(shi)這(zhe)個(ge)永動機模(mo)式會被資(zi)產(chan)質(zhi)量(liang)的惡化(hua)打敗,也就(jiu)是(shi)(shi)(shi)可(ke)能會觸發系統(tong)性風險,鼓(gu)勵了金融投(tou)機,不(bu)利于資(zi)源優化(hua)。那(nei)么這(zhe)個(ge)模(mo)式,清晰(xi)的風控(kong)措(cuo)施,明(ming)晰(xi)的風險隔(ge)斷(duan),不(bu)像(xiang)以往的產(chan)品風險邊(bian)界不(bu)夠(gou)清晰(xi),這(zhe)種產(chan)品至少從(cong)監管(guan)意愿而(er)言,是(shi)(shi)(shi)會默認和支持,當(dang)(dang)然(ran)假使地產(chan)一(yi)切從(cong)嚴是(shi)(shi)(shi)另(ling)當(dang)(dang)別論了。其次(ci),信托非(fei)標轉標是(shi)無(wu)法(fa)割裂目前幾大類(lei)資(zi)產(chan)的:圍(wei)繞土(t��������u)地的平臺、地產(chan),委貸為(wei)核心的類(lei)信������貸業務。那(nei)么從監管而(er)言,監管的基調(diao)也(ye)是(shi)漸進式整改,警惕監管引發的風險。因而(er)把(ba)以(yi)往的操作模(mo)式梳理和增加(jia)信息披(pi)露(lu),也(ye)不失為(wei)一種創新,這個(ge)非標轉標既(ji)打通資本市場,也能夠促進信托承擔起真正的委(wei)托、融通等聚焦財富(fu)管理、社會服(������fu)務的����職(zhi)責,而不是制度套利,對其項目篩選、主動管理能力都提出很(hen)高(gao)的要求。目前,信托標(biao)(biao)準化(hua)的產(chan)(chan)品還比(bi)較少,直接投資債券,減少以往的灰色利益(yi)鏈條,不失為一(yi)(yi)種(zhong)明(ming)確的方向。本文也(ye)僅是(shi)一(yi)(yi)次粗略的探討,但(dan)是(shi)我們相信歷史和現實是(shi)不容(rong)割裂的,像這一(y������i)(yi)類的聚焦(jiao)地產(chan)(chan)融資的標(biao)(biao)準化(hua)產(chan)(chan)品,預期(qi)可能(neng)會增(zeng)多(duo),在(zai)初期(qi),因為受(shou)信托以往操作(zuo)模式和思(si)維的影(ying)響,給(gei)出的收(shou)益(yi)可能(neng)仍很可觀,且增(zeng)信較多(duo),可能(neng)是(shi)比(bi)較優質的一(yi)(yi)類。但(dan)隨著收(shou)益(yi)率(lv)預期(qi)的�����逐(zhu)步下調,市場玩(wan)家的增(zeng)多(duo),可能(neng)這類產(chan)(chan)品的收(shou)益(yi)率(lv)會有(you)明(ming)顯下降(jiang)空(kong)間。另外,可能還(hua����n)有一(yi)����些問(wen)題可能還(huan)是(shi)比較模(mo)糊(hu),比如(ru)各地銀監局(ju)對(dui)于這(zhe)種投(tou)單(dan)一債(zhai)券的(de)證券類(lei)信托(tuo)備案(an)尺度如(ru)何?信托(tuo)公司(si)持有期間(jian)把(ba)債(zhai)券轉讓一部(bu)分或者(zhe)全部(bu),會不會有新�������的(de)問題?單(dan)一信托(tuo)資金包銷壓低票面(其他(ta)地方獲取綜合收益),是(shi)否(fou)會影響市(shi)場化(hua)定價?由于信托(tuo)對(dui)資金和客戶的(de)強(qiang)有力控制,主承是(shi)否(fou)會淪(lun)為(wei)新的(de)“通道”。